牛市往往都是后验的在线配资论坛官网,当我们在无意之中爬过那堵叹息之墙,回头看,才会意识到,原来我们已经出发这么久了。

如果几年后回看这一轮牛市行情,会发现,原来牛市早在 2024 年 2 月初上证最低点 2635 便开始了,那个时候大家还沉浸在一片担忧之中。

恰如我们回看 2019-2021 年的牛市行情,事后来看路径如此清晰,但如果回看当时的言论和情绪,大家在 2019 年初之后同样是一片怀疑。然后同样,在不知不觉中,我们已经走了这么久。

还记得一年前的你在干什么吗?

是冷酷无情的定投机器,还是躺平不看的满仓达人,亦或清仓销户的曾经股民?

一年的时间很短,短到企业的业绩还来不及发生大的变化,但也很长,长到足够让市场的情绪迎来彻底的反转。

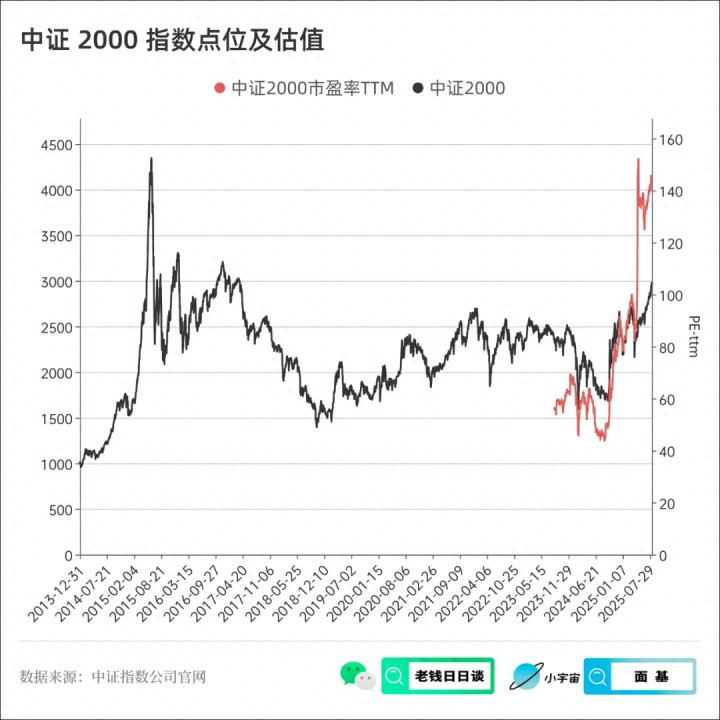

曾经的「火场论」早已被丢入垃圾堆,成长风格的各类资产,无论是备受追捧的微盘股,还是风头正劲的科技股,其估值都已爬升至历史高位,创下历史新高。

流动性的宏大叙事

上涨的原因是什么?作为理性人假设的投资者,在面对持续上涨的行情时,他始终需要一个基本面的解释,如果这个行情无法用基本面框架覆盖,而只能单纯说一句,情绪来了,那这是他无法接受的答案。但其实,基本面的解释往往是最简单的,上涨之后自有大儒辩经,你总能找到各种各样的原因。

但问题是,这些原因真的就是上涨的原因吗?

比如今年被热捧的创新药行情,大家讲的 License-out 故事,中国的工程师红利。

这些叙事,如果你去翻阅一下 2023-2024 年的医药报告,会发现这个故事其实已经讲了很久很久,而最后终于是在今年迎来集体爆发,同时也伴随着港股核心资产的重估、A股成长风格的跃升。

基本面太过牵强时,流动性总能成为那个答案。

一个更宏大的叙事开始在市场上方飘荡:

居民场外汹涌的净储蓄,还能带来更多的新增资金。

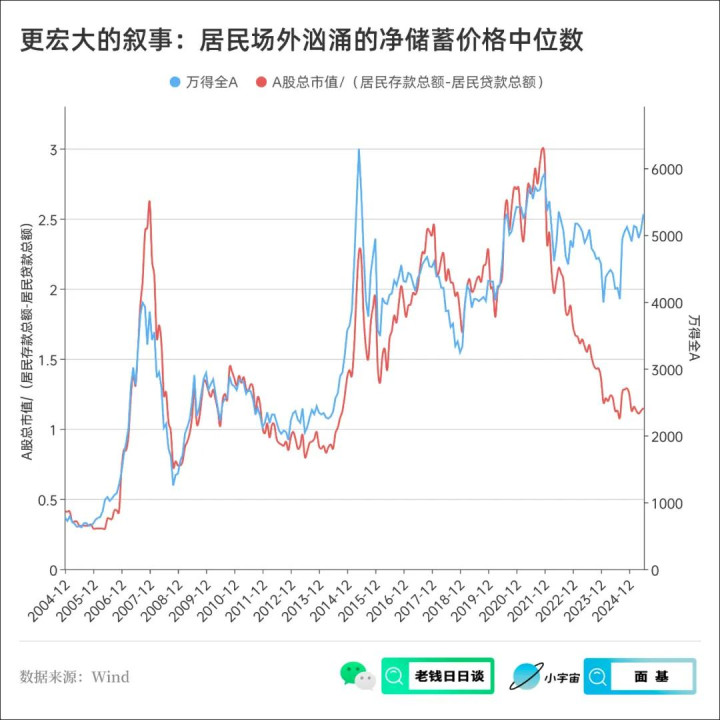

从 2005 年到 2021 年,A股市值与居民净存款之比都和A股行情的走势高度相关,但是从 2022 年之后,两者逐渐产生了脱钩,而这三年同时也是债券理财类产品的大行情。

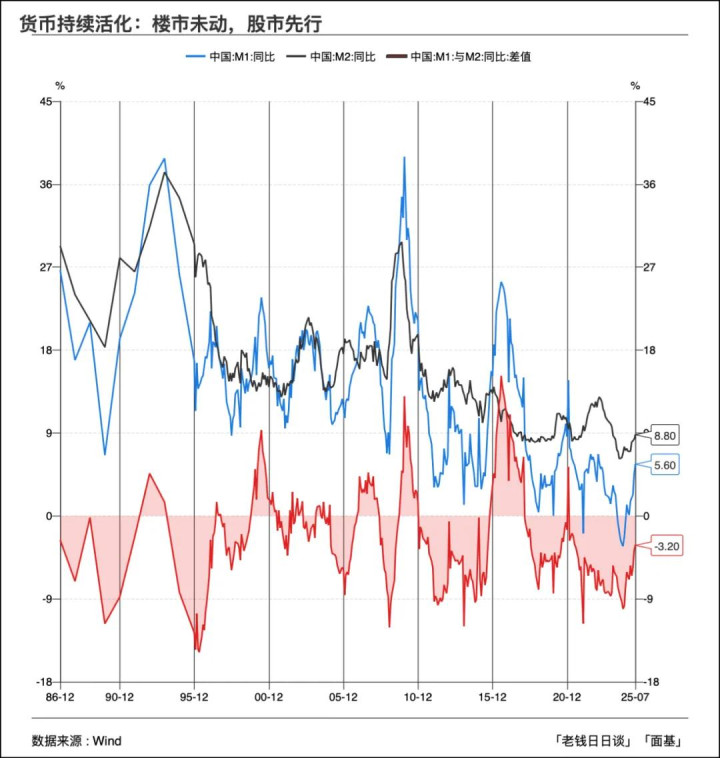

伴随着今年以来股债资产两者赚钱效应的变化,大家开始自然而然地期待,流动性的扩张,当下只不过是开始而已。

底仓资产:

保持在场,而不是预测涨跌

事到如今,在流动性的大潮之下,我们如何应对?是跳入流动性叙事之中,半醉半醒地加入它们,还是故作冷静地退出市场,开始拿着现金等待?

投资的好处在于,它并不是非此即彼,有你无他。流动性的故事在短期无法证伪,也没有人知道未来会发生什么,更好的方式不是去预测未来的单一路径,而是将自己的投资组合进行分类管理,始终持有一部分底仓资产,保证自己的在场资格,而底仓之上的资产类别,则根据自己对市场水温的判断灵活调整。

底仓的特点在于,它让你始终保持在场。不管未来市场的涨跌如何,流动性如何变化,基本面叙事如何翻转,它都不至于让你的心情来回跳跃,可以尽量做到安心持有,从而让自己享有获得股权长期增值复利的资格。

红利资产,就是符合大多数人资产配置中的底仓性品种,但它同时也往往被大家所忽视。在当下的市场环境中,与其把所有仓位都去追逐那些看似最刺激的成长股,每天随着市场涨跌而试图来回择时,不断追问,市场还能涨吗?不如将一部分目光转向红利高股息资产,重视其在个人组合里的配置价值。把它作为坚实的底仓,与高波动的成长资产进行有效对冲,或许是更为明智的选择。

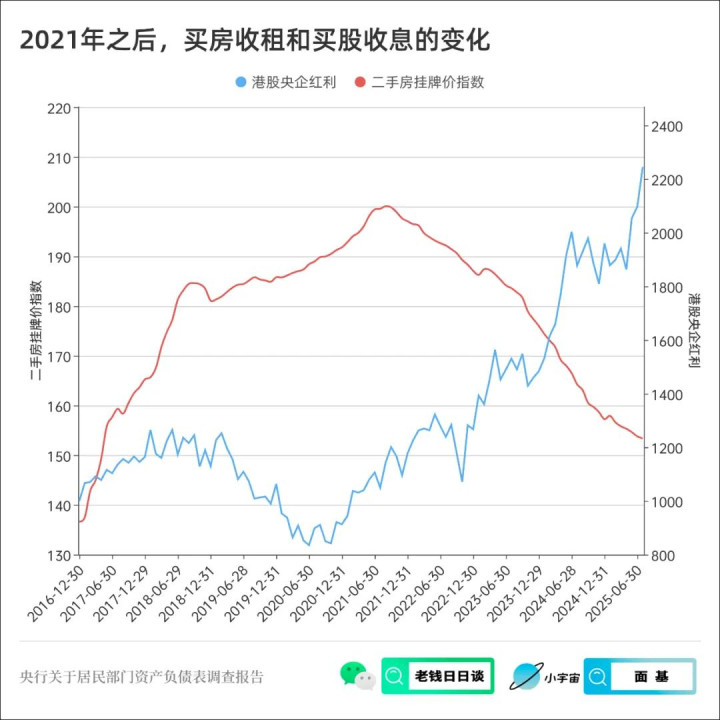

买房收租vs.持股收息

投资者的风险偏好其实并不是同质的,而是身处在不同的环境之中,会呈现完全不同的性格,但那其实都是他们真实而理性的选择。

比如,一个人在面对买房的时候,愿意背负 20% 首付,5 倍杠杆,承担 3% - 4% 的利率,30 年贷款期限,你说他算激进还是保守?而一个人在进入股市之后,往往瞧不上每年 5% 分红的高股息央国企垄断资产,而是更愿意追逐高估值热门题材成长股,你说这个时候他又算什么呢?

在投资里面,每个人都是理性人,我们的行为都是根植于多年的成功经验而来。房地产和股市,对于经历了过去十多年的居民来说,它们就是完全不一样的概念。

中国大多数普通人的资产配置,其实从始至终,都是房地产。工作的目的是为了买房还房贷,炒股的目的也是赚钱转账出去从而买更多房。

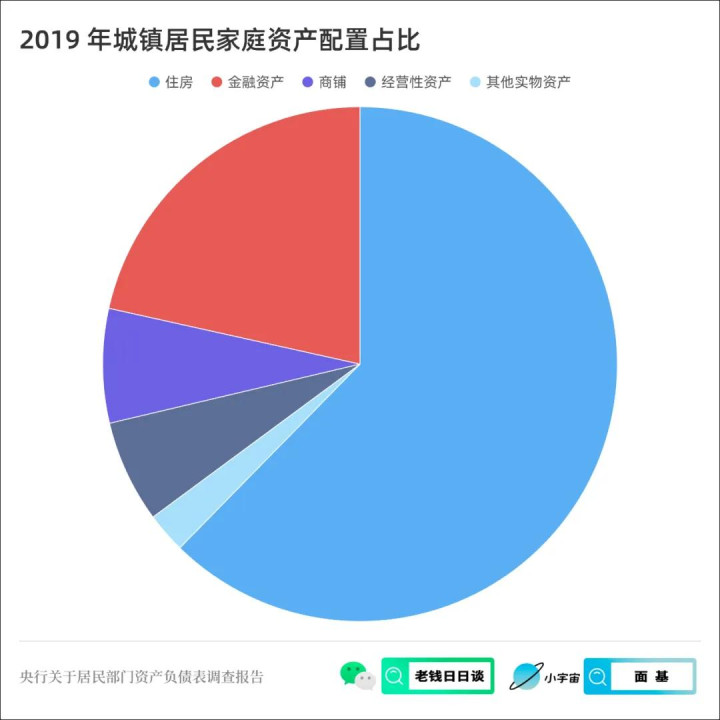

从央行 2019 年公布的城镇居民家庭资产负债调查报告中,可以看到城镇居民中接近 70% 的资产都来自于住房和商铺,而它们也确实在过去给大家贡献了满意的回报。

在股市里面的行为逻辑同样如此,A股在过去一直是一个高波动的市场,流动性是它最大的动力,不管是 2015 年还是 2020 年,在这样的背景下,没有人想着长期持有,持股收息,大家摸索出来的方式便是炒作和讲故事,一轮一轮周期循环。

在房市里面,不管真正的目的是什么,收租和自住永远可以是买入的理由,而股市里面,大家也不用装了,可以不必再装模作样谈什么股息分红。

我突然想起,2021 年初的元宇宙行情,这个早已被遗忘的名词,仅剩的痕迹是 Facebook 改名 Meta。那个时候,一个热门的景象是,大家在虚拟世界里面,争相购买土地和房产,他们说,这里未来会升值,因为元宇宙里面的土地,也是有限的。

不知道这是不是一种神奇的信号,当人们买房买地的热情从实体世界蔓延到虚拟世界后,房市和股市的周期开始走向各自新的叙事,买房收租和买股收息的偏好在人群中也逐渐产生变化。

一笔进退皆可的投资,往往是抱着以长期持有每年获得稳定分红的目的而买入,而最后以资产价格涨幅过大分红率被动降低而卖出。

一笔以投资为目的的买房行为,它从最开始期待的其实便不是租金收益率,而是希望房价未来上涨从而更高价卖出,这样的投资其实和股市里面买入高估值的成长股并没有太大区别,但前者却更容易让大家麻痹,因为这已经是过去十多年成功经验的惯性。

更多自由,但更难长期持有

回到分红收息层面,其实从理论上来讲,房子租金回报率高于股票股息率才是合理的,因为房子的租金回报还包括了对于房子本身老化和损耗的补偿,相当于是对本金和折旧的回收,而高股息公司整体的分红则是建立在资产本身的长期经营回报,是对于扣除所有成本费用之后利润的回馈。

如果说中国的住宅地产存在太多的特殊性,那我们从商铺的对比中可以看得更清楚。线下普通人所接触的商铺,租金回报率低,商圈位置还不够好,经营管理水平也不行,未来的持续性存疑,但依然有大量的人试图买入,这背后其实也是居民储蓄和流动性过多的体现。

换成股票里的上市公司呢?比如头部的购物中心、奢侈品商场等等,地段和经营都显著更好,同时还有着 5% 左右的股息率,但在股市上却并没有多少人瞧得上。

除去过去十多年所形成的路径依赖和群体偏见之外,如果我们对比一下房地产投资和高股息投资的区别,会发现两者之间更多在于视角的差异:

股市相比于房地产有着更高的自由度和灵活度,而这反而带来了更多的烦恼。每天都可以看到的价格波动,不断跳跃的实时报价,随时可以卖出的选择,反而让长期持有变得更加困难。

而曾经让大家在地产上赚到钱的,反而恰恰是重仓持有和长期持有,从而获得了地产过去十几年不断向上的贝塔行情。

股价的波动,这也成了大家对于高股息投资的批评:

你要的是它的股息,它要的是你的本金。

但这个问题其实某种程度上偷换了概念,股价的下跌并不来源于它是高股息,而是这个公司未来经营恶化造成,相反,如果公司经营和分红能力没有发生变化,股价的下跌反而能够带来更高的回报,因为分红复投可以以低价买到更多的股数,这也是高股息投资的长期复利回报来源。

高股息的增量来源:

保险的长期持有

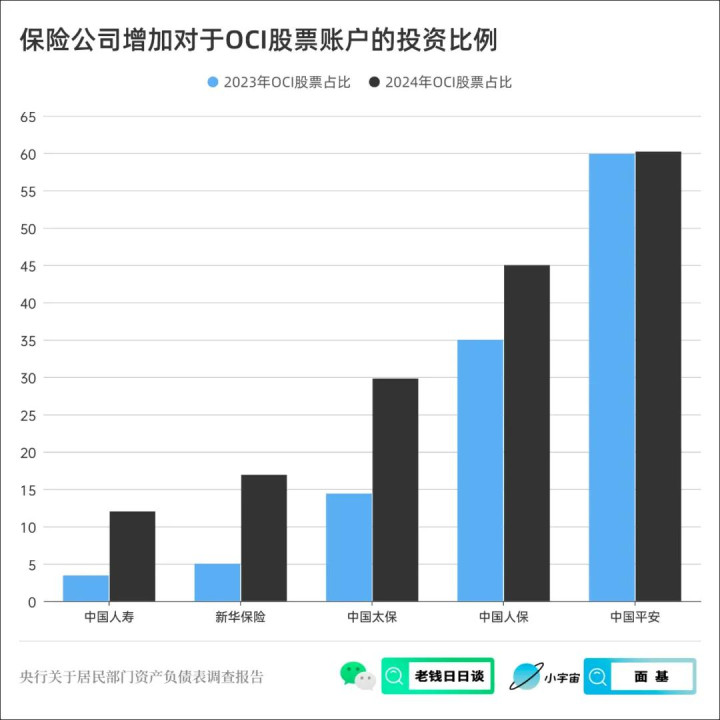

对于高股息红利的投资,当前的主力也并不来源于个人投资者,而是保险类以获取绝对收益为主的机构投资者。

2025 年 1 月,监管部门推出了《关于推动中长期资金入市工作的实施方案》,要求大型国有保险公司从 2025 年起每年新增保费的 30% 用于投资A股。

保险需要面对负债端每年的分红支出,所以高股息成为股票配置的主要选择。但每年保险公司都需要向股东和公众披露财务报表,如果按照传统会计准则,高股息股价的波动也会对保险公司利润造成大幅影响。

由此,保险公司开始将更多的高股息投资放入OCI账户之中,甚至进行举牌,从而以长期股权投资科目入账。

对于我们个人配置高股息资产,其实也可以借鉴保险公司OCI账户和长期股权投资的做法,主动降低自己的自由度,一个视角和心态的改变,可能更容易做到长期的持有。

高股息每年的分红虽然稳定,但如前所说,股价依然避免不了波动,而OCI账户就类似于一个特殊账本,把高股息这类以长期持有获取分红的公司单独放入这个账本里面,股息收入计入利润表,而股价的波动先计入这个特殊账本里,只等到最终卖出时再进行结账。

长期股权投资也类似,只是要求更高,真正做到以股东心态持有公司资产,它是按照上市公司每年的净利润按持股比例计入利润表,以ROE维度考核自己的投资回报率,而不再是以每天股价的波动来作为记账标准。

高股息指数的选择:港股红利

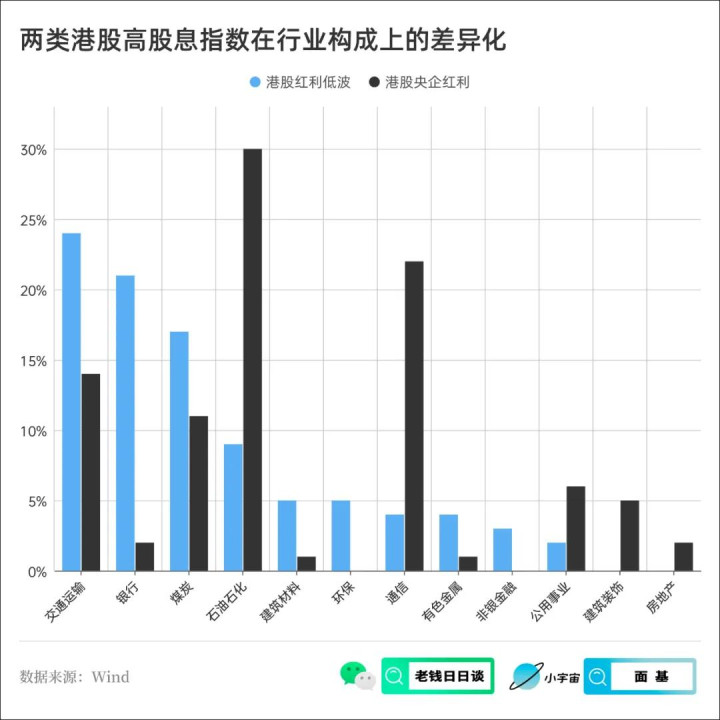

在高股息指数的选择上,当前港股指数有着相比于A股更好的股息收益率,比如港股红利低波和港股央企红利,当前的股息率都在 6% 附近,前者的特点在于加入低波条件,后者则是强调央企身份,所以两者的持仓构成并不一样,从而这两个指数还能构成一定的行业分散,在行业构成上各有各的特点。

港股红利低波是以交通运输、银行、煤炭为主,而港股央企红利则是以石油石化、通信为主,共同点是都是以高股息传统行业为主,两者可以均衡配置作为个人投资组合中的底仓选择。

对于个人资产配置来说,A股成长股+港股高息股可能会是一个不错的选择。

不同的市场环境下会诞生不同的优势物种,如果是以长期持有收息为主,那流动性的好坏并不重要。

相反,由于低流动性造成的股价折价,但同时股息分红不变,两者相除便是港股红利有着更高的股息率,而A股流动性旺盛,则更加适合成长股的溢价叙事交易,根据不同市场的特点,顺势而为。

在资产荒与高波动并存的时代,历史的长河一再验证,只有现金流才是穿越周期的通行证,不管当下是否是牛市在线配资论坛官网,保持在场的资格永远是重要的,高股息红利资产作为个人组合中的底仓资产的价值依然值得我们重视。

盛宝策略提示:文章来自网络,不代表本站观点。

相关文章

热点资讯